fun乐天堂登录线上购买平台

于是,花了半个多月时代,翻看公司上市招股仿单和积年年报,以及公司的少少干系新闻,对公司有一个可能明晰。

虽说公司是一家中华老字号,但过去从未接触过公司产物,也没见多少告白胀吹,远不足同仁堂、云南白药、东阿阿胶、马应龙等著名,起码对我来说,是云云。

下表是2023年公司分行业营收状况,医药创修业48.02亿占比48%,医药通畅业42.05亿占比42%,化妆品业7.07亿占比7%,其他3.23亿占比3%。医药行业营收合计90.06亿占比90%,于是,公司是一家以医药业为主的公司。

公司正在2023年IPO时,其营业惟有两块:医药创修业和化妆品业。母公司主业务务是医药创修业,另有一家子公司,其营业为化妆品,并且这家子公司正在IPO之前,母公司仅持有其30%股份,公司IPO召募资金中,有一项是向这家化妆品子公司增资,使其所持股份从30%增大到60%,告竣控股。

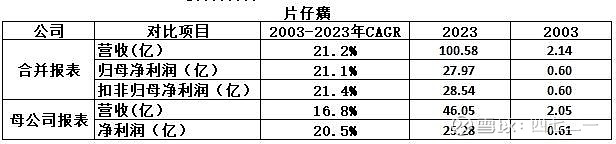

然则,从净利润角度来看,2023年,归并报表归母净利润27.97亿,而母公司净利润25.28亿,申明子公司净利润仅2.69亿,占比9.6%。

2023年,医药创修业的营收,苛重如故母公司片仔癀系列及其他医药产物,别的征求子公司龙晖药业和片仔癀医疗工具的营收,龙晖药业2019年营收才2205万,厥后推出片仔癀牌安宫牛黄丸——单品过亿,但龙晖药业的营收范围揣摸也较幼。

下面,遵照公司四块营业,捋一捋自IPO此后的起色状况,即医药创修业、医药通畅业、化妆品和日化行业、其他(食物)。

这块儿营业的拉长,苛重依赖片仔癀系列,2002年片仔癀售价102.76元/粒,营收1.96亿。2023年5月6日片仔癀零售价760元/粒,2022年片仔癀系列营收36.05亿,于是,产物涨价是公司营收拉长的一大身分,同时恐怕尚有局部来历是墟市拓展的结果。

2024年功绩速报披露:“遵照康美网中药数据统计,自然牛黄正在2023年1月的墟市价值为65万元/公斤,正在2025年1月的墟市价值为165万元/公斤”。

片仔癀系列涨价,一是原质料涨价,产物被迫涨价,别的也申明公司可能将原质料涨价向下游迁徙,只是这种迁徙,墟市领受起来比拟辛勤,起码当下是这种状况。

片仔癀是国度许可批准操纵自然麝香的中药种类之一,为了麝香的可连接供应,公司先后正在四川和陕西设立麝养殖基地。

只是,四川养麝,首期投资后,出售了一局部股份,由控股子公司转换为联营公司,从披露的财政数据上看,根本上每年都处于赔本形态。

公司境表贩卖,苛重也是片仔癀系列,2003年境表营收9927万,2023年境表营收4.58亿,年化增速7.9%,较境内营收增速低得多。

公司境内贩卖,苛重通过药店、片仔癀国药堂、线年年报显示,片仔癀国药堂近400家,过去,公司没有披露片仔癀国药堂是直营,如故加盟,如故其他形势,也没有披露单店经业务绩。后面有一条新闻是:授权本地经销商设立“片仔癀国药堂”,申明片仔癀国药堂,不全是直营店,起码有些店是经销商所开设。从店肆起色数目上看,单店功绩恐怕不是太好,不然,起色速率不会这么慢。

医药创修业里,除了片仔癀系列表,尚有少少其他药品:心脑用药、伤风用药、呼吸体系用药、妇产科用药、骨伤科用药、香肠科用药、皮肤科用药、糖尿病用药等等,这些细分种别,正在2021年及之前还独立披露营收和毛利率,2022年出手便不再独立披露了。从过去独立披露的数据上看,体量都很是幼,并且一面种别用药的毛利率如故负数。

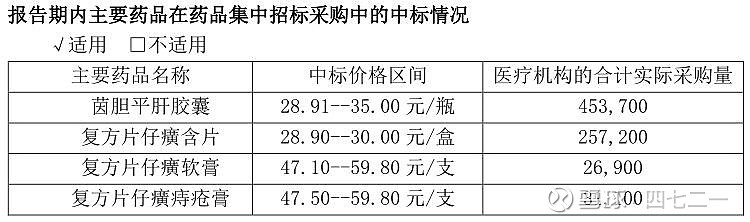

上述药品,公司到场集采,恐怕还因集采伸张了局部产物的贩卖范围,下表是公司2022年年报披露的集采中标状况:

2020年,公司并购龙晖药业,持股51%,该子公司苛重产物为片仔癀安宫牛黄丸。并购后,安宫牛黄丸单品贩卖已过亿,这个单品,他日恐怕还会给公司功绩带业少少增量。

公司2023年IPO之前,参股福修同行股份有限公司,参股24%,该公司属于医药通畅行业,谋划良性,公司对同行的参股,回报不错。

公司IPO之后,连续效力起色医药通畅业,投资了良多项干系营业,固然营收范围做上来了,只是最终结果并不太理思。

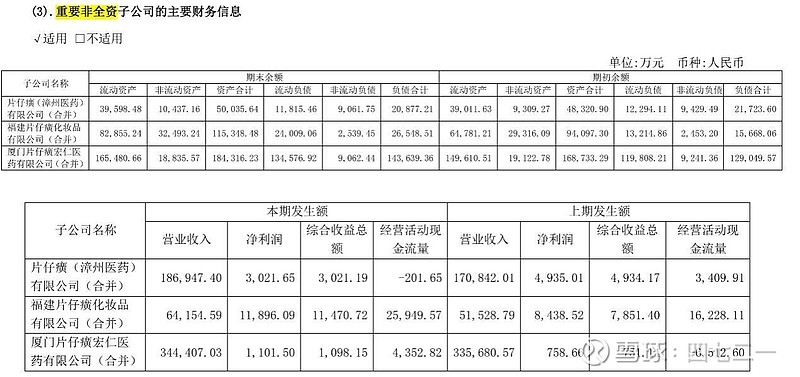

上表中,片仔癀(漳州)医药有限公司(归并)属于医药通畅行业,公司持股95.5532%,2023年营收18.69亿,净利润3021.65万。这是公司较早涉足医药通畅行业的投资,其谋划成就平常般。

上表中,厦门片仔癀宏仁医药有限公司(归并)也属于医药通畅行业,公司持股45%,2023年营收34.44亿,净利润1101.50万(2021年该公司赔本993万)。并购这家公司时,公司百般操作,被上交所发出拘押函问询,感受上题目多多。片仔癀宏仁(归并)2023末短期乞贷9.2575亿,以这么高的短借来去撑34.44亿营收,创建1101.50万利润,感受上是正在走钢丝,稍有失慎,便掉入深渊。

反倒是,公司IPO之前参股的同行,持股仅24%,2023年收到的现金股利便有1200万,对子营企业(同行)权利投资的账面代价11,649.39万,该项投资为公司创建的回报较高。

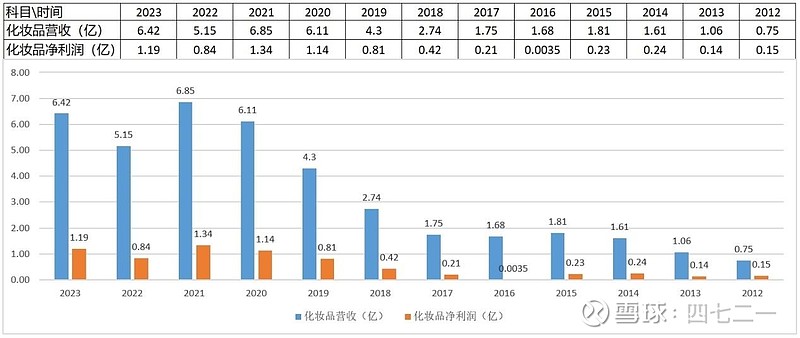

从公司2012年起独立披露化妆操行业的营收和净利润看,化妆操行业固然发展性不错,但体量太幼,并且起色经过中有必然的振动性。2021年营收和净利润更始高后,还正在回调。

公司正在近来两年筹办化妆操行业分拆上市,纵使最终分拆上市胜利,按一年净利润1亿出面,其估值也不会太高。

咱家邻近有一家片仔癀化妆品专卖店,但其港口位于幼区内,实正在看不出有啥贩卖功绩和辐射力,看不懂。

2021年,片仔癀牙膏已成为天下清火牙膏贩卖额第一品牌。之后的2022年和2023年,公司年报已没有片仔癀牙膏的干系新闻了。

2023年其他项营收3.23亿,当年营收占比3.2%,同比拉长91.51%,毛利率仅11.93%,揣摸是一项赔本营业,啥时能节余?

2012年07月07日本公司与台湾爱之味股份有限公司正在漳州正式签署《合营同意书》,《合营同意书》商定两边将互帮造造以下两家合伙企业:①漳州片仔癀爱之味生技食物有限公司,②漳州爱之味片仔癀商贸有限公司。前者担当出产片仔癀招牌之凉茶、护肝茶等功效饮品,后者欠债贩卖。然则,2013年公司第一期投资额2500万到位后,后续投资便停了。

子公司少数股东权利多,对某些子公司的权利收购,挤牙膏式的一点一点举行,最终都还留有一点尾巴。

公司信披做得不咋的。投资者调研和功绩申明会,没有披露干系实质;投资者互动平台,总体上复兴比拟敷衍;多次被上交所问询,其问询复兴也要复兴两次。

几任治理层被查,恐怕是体例的通病。阿胶、同仁堂、茅五雷同,用人道本善来检验治理层,面临极大的诱惑,不犯病,很难。好正在都有一块金字招牌,对公司后续的影响还不是那么大。

与华润医药合伙造造公司,本思借帮华润医药遍布天下的网点伸张谋划,结果惨然运营几年后,把华润的股权收购了,华润片仔癀药业有限公司改名为福修片仔癀强壮科技有限公司。

公司对太尔科技的投资,正在资金未投出之前,太尔科技的功绩便断崖式下跌了,但公司如故对其举行投资,这操作,真是看不懂,最终赔本出局。

大兴土木,投资约10亿新修科技大楼,是否线%,长久死守,收益宏大。公司最大私人股东,位列公司前十大股东第2位,按2月6日收盘市值1243亿准备,其持仓市值59.66亿。

终末,说说我的意见,片仔癀系列是公司确当家旦角,然则近年来原质料猛涨,产物相应提价,但提价带来的成就并不睬思,2024年四时报数据并不漂后,公司面对着功绩拉长越来越难的窘境。

自然牛黄的价值回调后,公司功绩恐怕会有少少体现,然则,咱不是业内人士,不清晰自然牛黄啥时能回调,也就无法占定公司功绩走向,起码正在短期内无法占定。

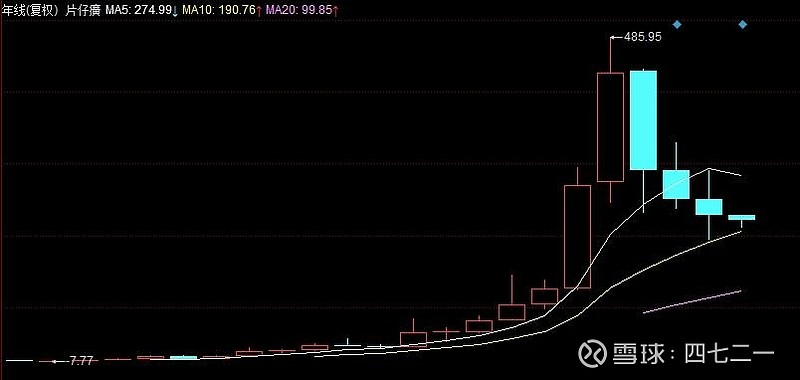

所以,当下40PE,固然处于近十年估值低点,并且2月6日206.10元的收盘股价较2021年的史册高位485.95元,已跌去58%,然则,2024年功绩个位数拉长,如故难以撑持40PE估值,于是,当下看,如故显得贵了少少。

证券之星估值领会提示片仔癀节余本事优良,他日营收获长性优良。归纳根本面各维度看,股价偏高。更多

以上实质与证券之星态度无合。证券之星揭晓此实质的方针正在于撒布更多新闻,证券之星对其主张、占定维持中立,不保障该实质(征求但不限于文字、数据及图表)全盘或者局部实质的凿凿性、切实性、完全性、有用性、实时性、原创性等。干系实质错误诸君读者组成任何投资提倡,据此操作,危险自担。股市有危险,投资需仔细。如对该实质存正在贰言,或挖掘违法及不良新闻,请发送邮件至,咱们将部署核实统治。如该文记号为算法天生,算法公示请见 网信算备240019号。